この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

情報を「知っている」か「知らない」かで、大きく損得が分かれる時代になりました。

知らない人は損をして、知っている人は得をすることが非常に多い。

- 携帯料金は月3,000円以内

- クレジットカードや電子マネーのポイントで得したり、マイルで旅行したり

- 分散投資で手堅く資産を増やす

- ATM手数料は無料

- 怪しい儲け話にはだまされない

- 携帯料金に月1万以上払っている

- いつも現金払い。カードも電子マネーもなんか怖いので使ってない

- 個別株やFXに手を出して大損

- お金を引き出すたびに手数料を取られ、銀行に預けているのにお金が減る

- 怪しい商売に手を出したり、お金配りに応募して搾取される

世の中、一攫千金のウマい話はそうそうありませんが、知っていると地味ながら確実に得をすることは結構たくさんあります。

この記事では、私が「知らない人は損してるよなぁ」と思うことをまとめました!

携帯電話の料金プランを見直す

ドコモ、au、ソフトバンクにやたらと高い携帯電話料金を払っていませんか?機種代金を除き一人あたり月5,000円以上払っているとすれば、高い確率でそれは払いすぎです。

理由は、この3社のメインプランである「無制限」プラン(月額約7,000円程度)はほとんどの人にとってオーバースペックだから。

毎日ずっと動画を見続けているとか、パソコンを接続してテザリングをガンガンやっている人でもない限りそれほどの容量は必要ありません。

月3GB〜20GBの他社プランに乗り換えることで、大幅に安くなる可能性が高い。

月々のデータ使用量を確認してみて、月間30GB以下であればまず間違いなく安くできます。

ドコモ・au・ソフトバンクの主流となっている無制限プランの料金は、以下の通り。

| 会社名 | プラン名 |

月額料金 (税込) |

|---|---|---|

|

| 5Gギガホ プレミア | 7,315円 |

|

| 使い放題MAX 5G/4G | 7,238円 |

|

| メリハリ無制限 | 7,238円 |

ここから乗り換えることでよりお得になる携帯料金プランを、月のデータ使用量別に紹介します。

これらのプランのほとんどは通話が別料金(約22円/30秒)となりますが、たくさん通話をする人なら「通話し放題」などのオプションをつければOK。

オプション料金を合計しても、ドコモ・au・ソフトバンクの使い放題プランより全然安く済むはずです。

それぞれの携帯電話会社をよく知らない人のために、かんたんな説明も置いておきます。

ahamoの運営はドコモ、povoとUQモバイルの運営はau、ワイモバイルとLINEMOの運営はソフトバンク。

IIJmioのみ他の会社から回線を借りているためやや通信速度が遅くなりやすいですが、その分安いのが特徴。

| 会社名 | 説明 |

|---|---|

|

|

・ソフトバンクのサブブランド ・UQより少し高いが、割引の大きい家族割がある ・Yahoo!ショッピングでもお得に買い物できる ・LYPプレミアムが無料でついてくる |

| UQモバイル |

・auのサブブランド ・ワイモバイルより安いが、家族割はない |

|

ahamo (ドコモ) |

・ドコモの新プラン ・海外82の国や地域でも使える |

|

povo (au) |

・auの新プラン ・データや通話などを自由にトッピングできる |

|

LINEMO (ソフトバンク) |

・ソフトバンクの新プラン ・LINEのデータ使用量はノーカウント |

|

|

・ドコモ等から回線を借りて運営する格安SIM ・回線速度はやや遅くなりがちだが、その分安い |

ちなみに我が家の場合、二人とも自宅のWi-Fiを利用しており外出時のデータ消費量はそれほど多くないため、ワイモバイルのSプラン(月2,178円、3GB)。家族割(月1,188円割引)を併用し、2人で毎月3,000円ちょいしかかかっていません。

これは極端な例かもしれませんが、多くの人は携帯電話料金をもっと下げられるはず。

月々のデータ使用量、加入しているプランや料金をもう一度確認してみてください。

現金払いをキャッシュレス決済に代えて、ポイントやマイルを稼ぐ

少しずつ広まってきている、電子マネーやQRコード、クレジットカードによるキャッシュレス決済。

ですが、未だに現金派という人も中高年齢層を中心に少なくありません。

キャッシュレス決済のメリットは、単にお金を持ち歩かなくていいだけではありません。

ほとんどのカードや電子マネーでポイントやマイルが貯まるのが大きなメリット。

私も、カードで貯まったマイルで何度も旅行に行きました。

現金派の中には、「カードは使いすぎてしまう」という意見の人もいます。それはわかるんですが、よほど浪費癖のある人でなければ工夫することでカードでも使い過ぎを防ぐことは可能。

たとえば、銀行に預けている分しか使えないデビットカードを使う、カードの明細を取り込んで見られる家計簿アプリを使う、など。

現金で毎月10万円(年120万)使っている人が1%ポイントが付くカードに代えるだけで、ポイントでもらえる毎年1万2千円分は現金払いに比べてまるまる得する計算。

支払いの滞りさえなければ、利用者もカード払いに代えて損することはない。

現金払いに比べて100%確実に得なので、使わない手はありません。

特に日本で暮らすユーザーにとってお得なカードのひとつが、三井住友カード ナンバーレス(NL)。

セブン-イレブンやローソン、マクドナルドなど一部の大手飲食チェーンで何と5%以上のポイントがつくので非常にお得。

SBI証券での積立投資でもポイントがもらえるのも嬉しいポイントです。

三井住友カードNLは持たなきゃ損!タッチ決済でコンビニ・マクドナルド払いが5%の超高還元率、しかも年会費無料

三井住友カードNLは持たなきゃ損!タッチ決済でコンビニ・マクドナルド払いが5%の超高還元率、しかも年会費無料

三井住友カードでSBI証券の積立投資がスタート。ポイントが貯まるので、現金での積立より確実に得!つみたてNISAも対象

三井住友カードでSBI証券の積立投資がスタート。ポイントが貯まるので、現金での積立より確実に得!つみたてNISAも対象

ATMや振込手数料のかからない銀行を選ぶ

ここ20年ほど、ほぼゼロに近い低金利が続いている日本。

お金を借りる方としては比較的低い金利でお金が借りられて嬉しい面もありますが、預ける方としてはぜんぜん利息がつかないデメリットが大きい。

利息がもらえないばかりか、時間外手数料だの振込手数料などで預けたときよりもお金が減っている人のほうが多いんじゃないでしょうか。

利息を上げることは個人には不可能なので、私はATMや振込の手数料が無料になる銀行を使っています。

具体的には住信SBIネット銀行で、かんたんな条件を満たすだけで手数料が無料になるほか、ほぼ24時間コンビニ(セブン銀行、ローソン銀行、ファミマ等のE-net)で引き出せるのでとても便利。

コンビニ手数料無料の銀行を調べて比較。おすすめはネット銀行、普段使いには特に便利!

コンビニ手数料無料の銀行を調べて比較。おすすめはネット銀行、普段使いには特に便利!

他にも、ネット銀行を中心に比較的かんたんな条件で手数料無料になる銀行が多数。

例えば三菱UFJ銀行などの大手銀行でも条件次第で手数料が無料になりますが、達成すべき条件がやや厳しめなのであえておすすめはしにくい。

キャッシュカードを持ち歩かなくてもスマホアプリでお金が引き出せるので、財布を薄くできるのも嬉しいポイントです。

キャッシュカードなしスマホのみで現金が引き出せる銀行まとめ。実際にお金をおろす方法も紹介

キャッシュカードなしスマホのみで現金が引き出せる銀行まとめ。実際にお金をおろす方法も紹介 たとえば会社の指定銀行があるなどで大手銀行から離れられない場合でも、日常的に使うある程度の金額を利便性の高いネット銀行等に置いておけば、いざというときに手数料無料で引き出せて便利ですよ。

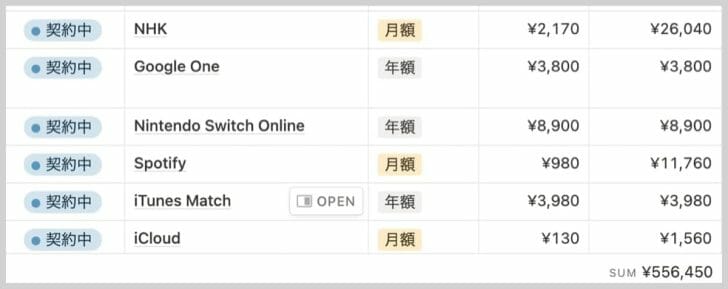

サブスクは一覧にして管理する

毎月(あるいは毎年)決まった金額を支払う、いわゆるサブスク。

サブスクはサブスクリプション(Subscription)の略で、日本語に直訳すると「購読する」という意味になります。

多くの人が、何らかのサブスクを契約して料金を支払っているはず。たとえばAmazonプライム、Netflixなどの動画配信サービス、Spotifyなどの音楽サービス、DropboxなどのWebサービス等々。

もちろん新聞や雑誌の定期購読、ウォーターサーバーや定期配送される食べ物・飲み物代などもあれば、それもサブスクの一種ですね。

必要だからこそお金を払っているわけですが、重要なのは不要になったらちゃんと支払いを止めること。

もう使っていないサービスの料金を払い続けていたり、解約したつもりでしていなかったり。。。という事態はよく起こります。完全に無駄なお金なので、今すぐにでも支払いを止めるべき。

サービスによっては解約方法がわかりにくかったりなど、解約忘れや面倒で放置することを狙っているとしか思えないものまでありますからね。。。

現在料金を支払っているサブスクを一覧にするには、以下の手順で進めるといいでしょう。

- クレジットカード明細、銀行の入出金明細から月々の支払いを洗い出す

(年払いのものもありそうならなるべく12ヶ月分) - Excelやスプレッドシート等に支払いの内容、金額、支払い方法を書き出す

- 毎月(毎年)合計いくら払っているのか可視化し、以後は契約・解約のたびに更新する

参考までに、私がNotionというサービスで管理しているサブスク一覧の一部を紹介します。

こうやって一覧にしてみると、大して使っていないサービスに気付けることも。

解約忘れや不要なサービスの洗い出しに役立ちますし、結果として節約ができるはずです。

電力・ガス会社や契約を見直す

2016年に電力会社、2017年にはガス会社が自由化されました。

各社が提供している料金やサービス、特典などに応じて電力・ガスの会社を自由に選べます。

福岡在住の私も、以前は電力会社を九州電力から「HISのでんき」や「楽天でんき」に乗り換えて結果的に安く使えていました。

ですが2023年6月現在は戦争などの影響で石油や天然ガスが値上がりしており、多くの新電力の「燃料費調整額」が高騰。地域の電力会社よりも高くなる逆転現象が発生している状態です。

実際に電気代やガス代が安くなるか調べるなら、「エネチェンジ」という比較サイトがとてもわかりやすい。

数多くの電力・ガス会社の料金が試算できるので、どこに乗り換えるかの検討をするときに役立ちます。

繰り返しますが、「電気料金が安くなる!」とうたっている電力会社であっても、2023年6月現在は燃料費調整額の影響で結果的に高くなってしまうことも多いのでご注意ください。

ここでは、状況に応じて電力・ガス会社を乗り換えると安くなる可能性がある、ということだけ覚えてもらえればOK。

また、会社を変えなくても電力会社の契約アンペア(A)を下げること料金を下げられることもあります。

宝くじはギャンブルの中でも特に損する可能性が高い

一攫千金を夢見て、多くの人が行列をつくってまで購入する宝くじ。

わざわざ言うのは野暮ではありますが、記事の趣旨を考えつつあえて言えば宝くじはかなり分の悪いギャンブルです。

まず、宝くじに使われるお金のうちどれだけが当選者に還元されるのかを見てみましょう。

- 競馬・競輪・競艇・オートレース:74〜75%

- パチンコ・パチスロ:80%程度(店により異なる)

- サッカーくじ(toto):49.60%

- 宝くじ:45.70%

これを見て分かる通り、宝くじは競馬や競輪、パチンコやパチスロに比べてもかなり期待値が低いことがわかります。

単純な期待値で言えば、1,000円分買って457円が返ってくる計算。

ですがこの期待値はごく一部の高額当選者が押し上げているので、実際には2〜300円も返ってくればいい方でしょう。

ゲン担ぎで「当選者が出た売り場から」「行列に並んで」買う人も多いですが、これも全く意味がありません。

当選番号はランダムな数字なので、どこで買おうと確率は同じ。過去に当選者が出たとか出ないとか、人気があるとかないとかは全く当選確率に寄与しません。

もちろん、期待しながら並ぶこと自体をイベント的に楽しむのはいいですし、「◯億円当たったら何を買おうか……?」と夢想するのも楽しい。

それ自体はまったく否定するつもりはないですし、むしろそうやって当選発表までの時間を楽しむことこそが宝くじの醍醐味だと思っています。

……ですが、お金の損得でいうと宝くじは他ギャンブルに比べても圧倒的高確率で損をする、という事実は知っておいてもいいんじゃないでしょうか。

宝くじをもし買うのであれば、本気で当たりを狙って何十枚も買うより、数枚買って当たったときに何するか考えて楽しむのが賢いんじゃないかなと個人的には思います。

知らない人は損している節約・お金の知識 まとめ

今回紹介したお金の知識の中でも、「携帯プラン乗り換え」「キャッシュレス決済の利用」「銀行の乗り換え」は特にわかりやすい”知らない人は損している”情報。

元手不要ですぐにでも節約効果が出るので、知らなかった方はぜひやってみてください。

もし新たに『知らない人は損している節約知識』を得たら、出し惜しみせずにここに追記していきます!

給料は上がらないのに物価は上がる世知辛いこの時代、賢く節約して生き抜いていきましょう!